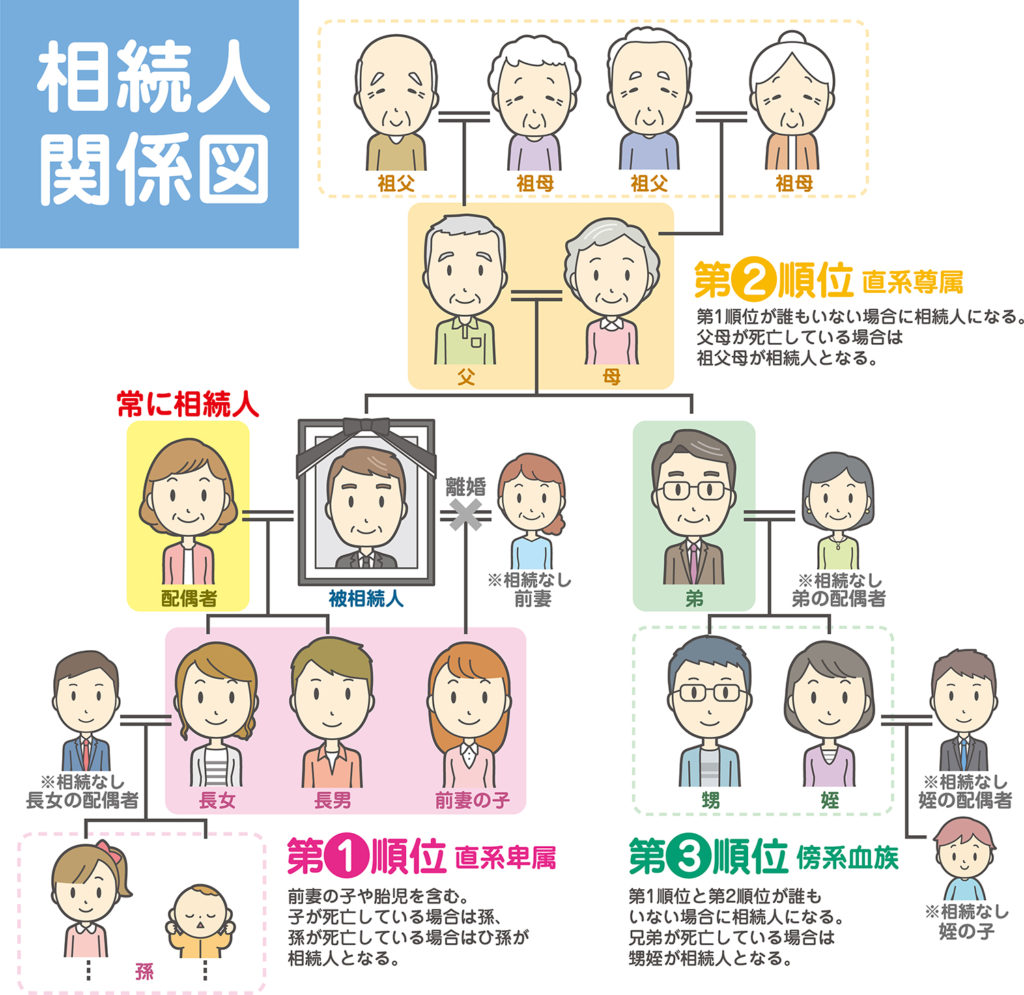

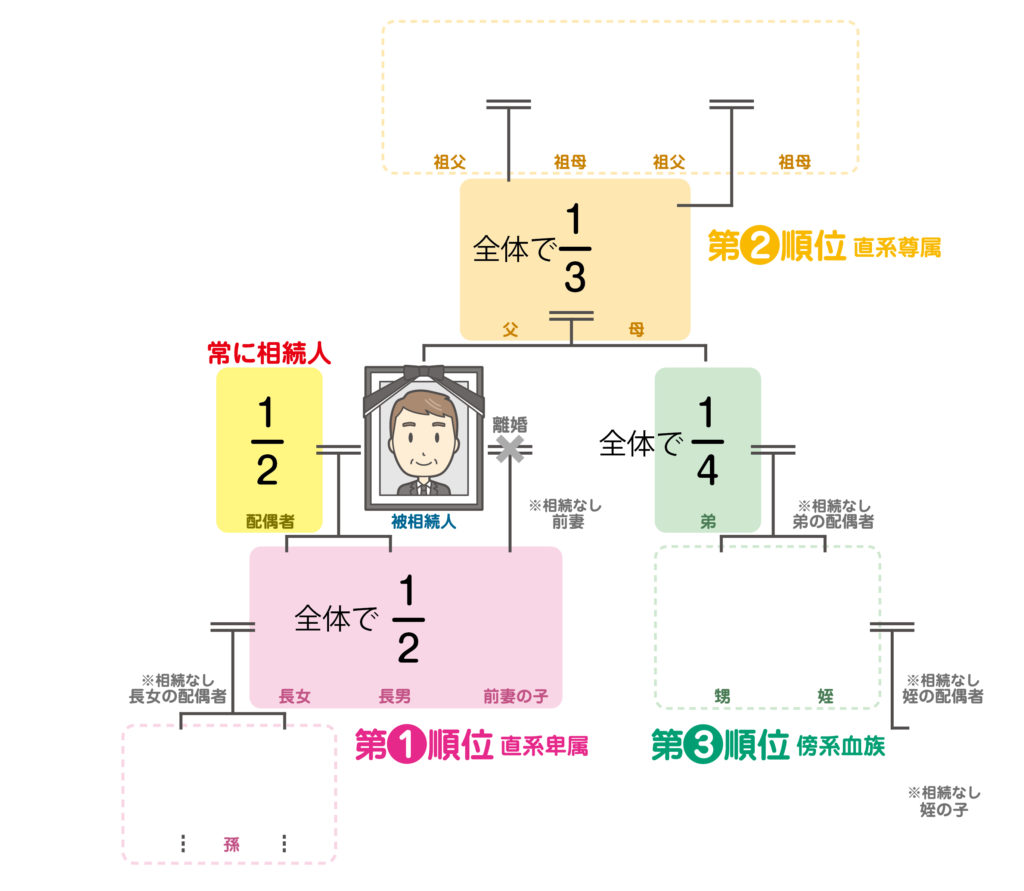

法定相続 1.相続人 2.不動産の取得 3.納付方法 4.計算方法 5.税率 6.免税点 7.軽減措置について 1.相続人 被相続人の財産や負債を受け継ぐ権利を持った人のことです。民法で定められた相続人を法定相続人と言います。 2.相続分 配偶者その他(全体で) 第1順位1/21/2×1/人数 第2順位2/31/3×1/人数 第3順位3/41/4×1/人数 3.納付方法 普通徴収広域振興局から送付される納税通知書により、記載されている納期限までに納めてください。納付期日都道府県の条例の定めるところによります。 取得の時期原則登記の有無に関わらず、現実に所有権を取得したと認められるときとなります。例外家屋の新築の場合最初の使用または譲渡が行われた日を取得の日とみなし、その時の所有者または譲渡人を取得者とみなします。ただし、新築された日から6カ月を経過しても最初の使用または譲渡が行われないときは、その時の所有者を取得者とみなします。宅建業者の場合1年になります。 4.計算方法 原則 課税標準 × 税率 =納付税額 課税標準固定資産課税台帳に登録されている価格です。なお、家屋の改築をもって家屋の取得とみなした場合における課税標準は、当該改築により増加した価格となります。 5.税率 原則4%特例土地と住宅は3% (住宅以外の家屋は4%) ※法律の改正に伴い取り扱いが変わることがあります。 6.免税点 課税標準が次の金額にみたないときは課税されません 区分課税標準 土地10万円未満 家屋新築・増築・改築23万円未満(1戸) その他12万円未満(1戸) 7.軽減措置について 宅地に適用固定資産課税台帳に登録されている価格の1/2が課税標準となります。住宅のみに適用新築及び中古住宅を取得した場合、課税標準から一定額が控除されます。条件下記の要件を満たす新築住宅は、登録価格から1,200万円が控除されます。<要件>住宅の床面積が50㎡(一戸建て以外の貸家住宅は40㎡)以上240㎡以下であること中古住宅の場合、価格から築年数により100万〜1200万円を控除なお、この特例の適用を受けるためには、申告する必要があります。 前の記事不動産取得税次の記事 フォリア山岸 コメントを残す コメントをキャンセルメールアドレスが公開されることはありません。 ※ が付いている欄は必須項目ですコメント ※ 名前 ※ メール ※ サイト 次回のコメントで使用するためブラウザーに自分の名前、メールアドレス、サイトを保存する。 上に表示された文字を入力してください。 Δ